Witwenpension

Maßgebend für die Höhe der Witwenpension/der Witwerpension ist die Relation der Einkommen der Verstorbenen/des Verstorbenen und der überlebenden Ehepartnerin/des überlebenden Ehepartners grundsätzlich in den letzten zwei Kalenderjahren vor dem Zeitpunkt des Todes der Versicherten/des Versicherten. War jedoch das Einkommen der Verstorbenen/des Verstorbenen in den letzten zwei Jahren durch Krankheit bzw. Arbeitslosigkeit vermindert, werden die letzten vier Kalenderjahre vor dem Zeitpunkt des Todes herangezogen.

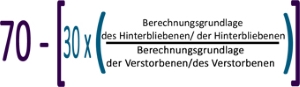

Für die Ermittlung des individuellen Prozentsatzes ist es vorerst erforderlich, das relevante Einkommen der Verstorbenen/des Verstorbenen und der Hinterbliebenen/des Hinterbliebenen festzustellen, wobei folgende Formel gilt:

Der Prozentsatz hängt zunächst von der Berechnungsgrundlage (Bruttoeinkommen in den letzten zwei bzw. vier Jahren vor dem Stichtag) der Ehepartnerin/des Ehepartners ab:

40-prozentige Pension

Bei gleich hohen Berechnungsgrundlagen

60-prozentige Pension

Wenn die Berechnungsgrundlage der Witwe/des Witwers lediglich 1/3 der Berechnungsgrundlage der Verstorbenen/des Verstorbenen beträgt

Die Pension beträgt null

Wenn die Berechnungsgrundlage der Witwe/des Witwers bzw. der hinterbliebenen eingetragenen Partnerin/des hinterbliebenen eingetragenen Partners um mehr als 2 1/3-mal höher als die der Verstorbenen/des Verstorbenen ist

Erhöhung der Pension auf 60 Prozent

Ist bei einer Hinterbliebenenpension unter 60 Prozent das Gesamteinkommen der Überlebenden/des Überlebenden niedriger als 2.031,16 Euro (Wert für 2020), wird sie auf 60 Prozent erhöht, höchstens aber so weit, bis das Gesamteinkommen 2.031,16 Euro erreicht (60 Prozent dürfen aber dabei keinesfalls überschritten werden)

Formel für die Witwenpension: